Intérêts composés, le secret des millionnaires

Temps de lecture : 15 min

Chers amis investisseurs, aujourd’hui, je vais vous révéler LE secret pour devenir riche et libre.

Spoiler Alert : cela n’a aucun lien avec le loto. C’est un mécanisme discret mais redoutable qui cache un potentiel d’enrichissement astronomique de vos placements.

Je vous parle de l’effet vertueux des intérêts composés.

Imaginez que vous lanciez une boule de neige en haut d'une montagne. Cette boule de neige va s’agglomérer à la neige au fur et à mesure de sa descente et grossir de façon exponentielle.

C’est exactement ce qui va se passer avec un investissement qui optimise les intérêts composés. Votre argent va travailler pour vous, produire des intérêts qui vont générer eux-mêmes des intérêts et ainsi de suite. Votre capital va croître de façon exponentielle.

Mais attention, pour bénéficier de la pleine puissance des intérêts composés, vous devez vous y prendre TÔT.

Que vous soyez étudiant ou jeune actif, parents ou grands-parents, les intérêts composés devraient être votre priorité absolue que ce soit pour vous ou vos descendants.

Prêt à partir en retraite anticipée et devenir libre financièrement ? C’est parti !

La magie des intérêts composés

Pour aborder le secret des riches, pas besoin de formules ou calculs savants, deux mots suffisent :

intérêts - composés

Le principe est simple, les intérêts composés décrivent la propriété d’un investissement à se valoriser dans le temps grâce au réinvestissement des gains obtenus. Autrement dit, votre capital investi va générer des intérêts et les intérêts génèrent eux-mêmes des intérêts.

Plus le temps passe, plus votre capital augmente et cela sans rien faire de votre côté. C’est ce qui s’appelle faire travailler votre argent pour vous.

La puissance des intérêts composés découle du fait que l’évolution de votre capital suit une progression exponentielle. Chaque année, votre patrimoine va augmenter non pas d'une somme fixe mais d'un pourcentage de plus en plus important. Sur le long terme, l'effet est spectaculaire.

Là, j’ai l’impression que je vous ai réconcilié avec les mathématiques surtout si celles-ci ont un impact sur votre compte en banque.

Le million d’euros est à la portée de tous et si vous êtes dubitatif, laissez moi vous présenter la formule magique qui rendra cet objectif réaliste.

La formule des intérêts composés

Allez, on rentre dans le cœur du sujet ! Vous êtes prêts à découvrir le secret mathématique derrière la puissance des intérêts composés ?

Rassurez-vous, pas besoin d'être un crack en maths. C'est du niveau collège !

La suite géométrique

Imaginez que vous investissiez 10 000€, votre capital initial noté C0, sur un placement à 9% par an.

Voici comment évolue votre capital au fil du temps :

En mathématique, c’est ce que l’on appelle une suite géométrique.

La formule des intérêts composés

De cette suite, on peut déduire la formule générale pour calculer n'importe quel capital final (Cn) en fonction du capital initial (C0), du rendement annuel (r) et du nombre d'années (n) :

Je vous laisse admirer cette belle formule.

Gardez en tête que c’est une formule théorique et que peu de placements délivrent un rendement stable sur une durée d’investissement long terme.

La progression du capital initial suit une croissance exponentielle. Ses effets sur le long terme sont tout particulièrement impressionnants. Reprenez l’exemple précédent :

Avec les intérêts composés, votre capital initial a été multiplié par plus de 13 en 30 ans sans rien faire.

Autrement dit, votre rendement sur votre investissement est de 1227%, soit 9,0% par an.

Sans les intérêts composés, celui-ci est de 270% et votre capital initial est multiplié par 3,7.

Quelle différence ! C'est la magie des intérêts composés.

L’ennemi public n°1 : la fiscalité

Attention cependant, cette formule ne tient pas compte des taxes et impôts qui viennent grignoter vos gains chaque année.

Observez sur ce graphique l'impact de la fiscalité sur la croissance de votre capital :

C'est pourquoi il est crucial d'utiliser des enveloppes fiscales avantageuses comme le PEA ou l'Assurance-Vie. Elles vous permettent de capitaliser dans une bulle protégée du fisc !

On détaille ça dans le prochain chapitre.

Les enveloppes capitalisantes

En l’absence de frottement fiscal, l’effet vertueux des intérêts composés permet de capitaliser beaucoup plus.

C’est pour cette raison que le choix d’enveloppes capitalisantes pour vos placements est judicieux.

Vous avez deux enveloppes intéressantes à disposition :

1. Le PEA

2. L’assurance-vie

Le PEA permet d’investir en actions ou fonds indiciels (ETF) là où l’Assurance-Vie offre un investissement supplémentaire par rapport au PEA, les SCPI afin de diversifier vos investissements.

Ne vous y trompez pas, plus votre rendement annuel sera important, plus vos intérêts composés seront élevés. Les actions sont donc plus intéressantes que l’immobilier.

Le PEA et l’assurance-vie se distinguent par une absence de fiscalité tant que vous restez dans l’enveloppe capitalisante. Pour rappel, vous aurez une imposition réduite après 5 ou 8 ans d’ancienneté sur les plus-values à la sortie. Si vous souhaitez savoir exactement comment ces deux produits fonctionnent, j'ai fait des vidéos.

La vidéo sur le PEA :

La Vidéo sur l'Assurance-Vie :

Intérêts composés avec investissement mensuel

Vous avez vu précédemment le pouvoir des intérêts composés sur un investissement initial sans investissement mensuel. Selon moi, il est encore plus intéressant d’avoir un plan d’investissement mensuel capitalisant.

Imaginez, Théo, un jeune de 20 ans qui investit 1 000€ à l’initial et qui s’impose d’investir 100€ par mois tout au long de sa carrière d’investisseur. Asseyez-vous, vous n’êtes pas prêt à lire ce qui arrive.

La formule de calcul des intérêts composés avec versement mensuel est la suivante :

Cette formule est la somme de 2 termes. Le premier terme est celui que vous avez vu précédemment et permet de calculer la part du capital final (Cn) obtenu à partir du capital initial (C0). Le second terme permet de calculer la part du capital final (Cn) obtenu à partir des versements mensuels (Cm).

Généralement, vous raisonnez en termes de rendement annuel et non mensuel. Pour obtenir un rendement mensuel, rien de plus simple, vous divisez par 12 le rendement annuel. C’est simplifié mais largement suffisant pour être représentatif.

Revenons au plan d’investissement de Théo : 1000€ d’investissement initial et 100€ d’investissement mensuel. Théo aura au bout de 40 ans : 504 242€ pour 49 000€ investis.

Millionnaire avec 1 euro

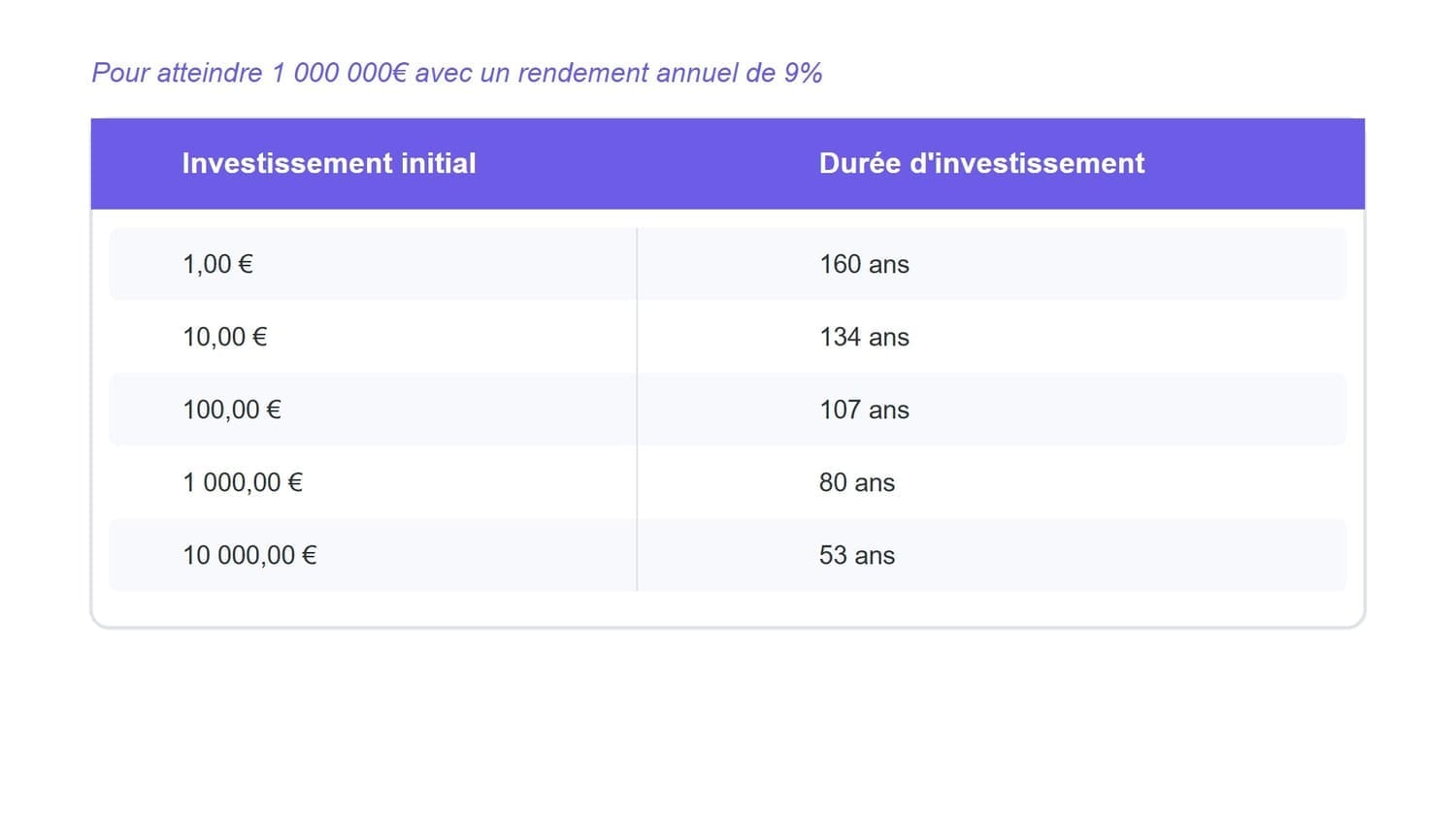

Je vais désormais faire un petit exercice théorique dénommé : En route pour le million. Imaginez que vous avez un capital compris entre 1€ et 10 000€ à investir dans un placement capitalisant à 9%, en combien de temps vous allez devenir millionnaire?

C’est simple, sur un placement capitalisant à 9%, vous serez millionnaire avec 1€ après une durée de 160 ans d’investissement. Seuls les 10 000€ vous permettront d’être millionnaire avant la fin de vos beaux jours et encore tout dépend de votre âge actuel.

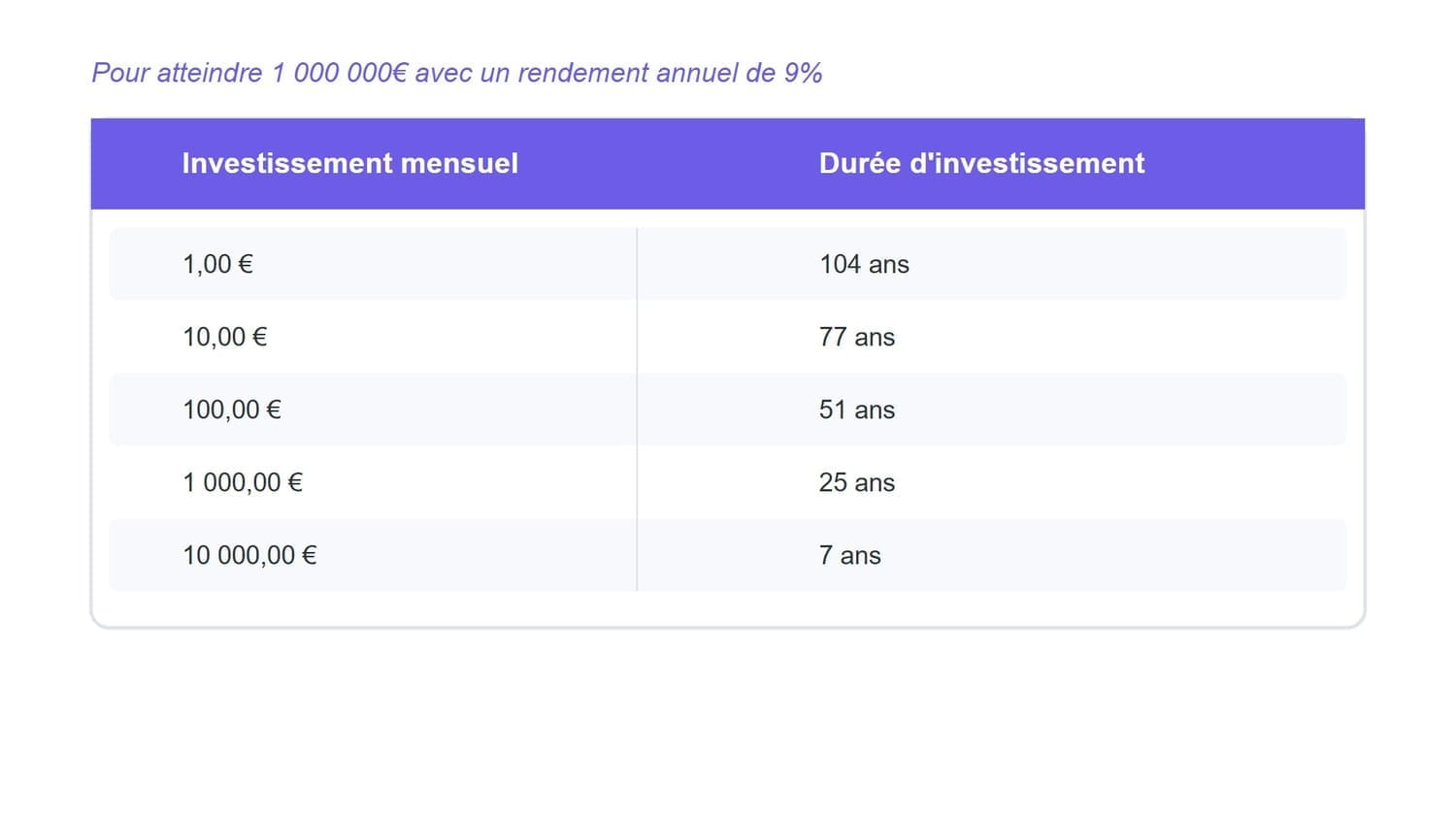

Je vais faire évoluer l’exercice avec un scénario d’investissement mensuel sur un placement capitalisant toujours à 9%.

Cette fois, les résultats sont beaucoup plus attrayants. En plaçant 1€ par mois dans un placement capitalisant à 9%, vous serez millionnaire après une durée d’investissement de 104 ans. Cette fois, les 100€, 1 000€ et 10 000€ sont attractifs car ces investissements vous permettront d’être millionnaire respectivement au bout d’un demi-siècle, d’un quart de siècle et pour les plus riches dès la 7ème année d’investissement. Vous avez alors de beaux jours devant vous.

Pour voir ou revoir ma vidéo sur le sujet :

Vidéo de ma chaîne Youtube : www.youtube.com/@MPMInvestissement

Conclusion

Les intérêts composés sont à la jeunesse ce que le Bitcoin est aux crypto-addicts ou l’Or est à Picsou.

C'est véritablement votre meilleur allié pour construire votre patrimoine. Et vous savez quoi ? Le secret, c'est de ne pas attendre ! Plus vous commencez tôt, plus la magie des intérêts composés opère en votre faveur.

Alors, concrètement, comment faire ?

Vous avez trois super options à votre disposition : le PEA, l'Assurance-Vie, et éventuellement le PER. Ces enveloppes permettent d'investir dans des ETF capitalisants sans friction fiscale. C'est simple, efficace, et redoutable !

N'oubliez pas : la régularité, c'est la clé. Investissez chaque mois, même des petites sommes, et laissez le temps faire son œuvre.

Voilà, c’est la fin de cet article. J'espère qu'il vous a donné envie de vous lancer dans l'aventure des intérêts composés.

Si vous avez apprécié cett article, n’hésitez pas à le partager.

On se retrouve dle prochain article pour encore plus de conseils pour gérer votre argent intelligemment !

Devenez riche, c'était Mathias, Tchao Tchao.

Attention : Rappelons à cet effet que les performances passées ne préjugent pas des performances futures.

© MPM Investissement - Tous droits réservés • Mentions légales