Psychologie contre Marché, vous échouez à 90%

Temps de lecture : 22 min

Vous avez déjà ressenti cette sensation étrange ? Celle d’investir au mauvais moment. Comme si le marché attendait juste que vous cliquiez sur “acheter” pour s’écrouler dans la foulée.

Pourtant, vous aviez bien fait vos devoirs. Vous aviez étudié les fondamentaux, écouté les bons conseils et malgré tout votre investissement tourne mal. Ce n’est pas que vous êtes mauvais investisseur. C’est juste que vous êtes un être humain comme les autres.

Dans cet article, nous allons parler de deux sujets qui s'entremêlent redoutablement : votre psychologie et les cycles économiques. Deux forces invisibles qui influencent chacune de vos décisions.

Et surtout, nous allons voir comment les comprendre, les apprivoiser pour en faire de puissantes alliées.

Chapitre 1. Les 12 critères de sélection

Giselle est née en 1929, dans une famille modeste. Elle a exercé le métier de libraire pendant plus de quarante ans, menant une vie simple, sans extravagance. Chaque mois, elle mettait de côté une petite somme, qu’elle investissait avec régularité, sans rien y connaître.

À sa mort, Giselle a laissé un patrimoine de 2 millions d’euros, qu’elle a légué à son village natal. Comment une femme ordinaire, sans stratégie, a-t-elle pu se constituer une telle fortune ? Grâce à une seule chose : une discipline constante.

Giselle n’a jamais vendu dans la panique. Elle n’a jamais cédé à l’euphorie. Elle a simplement laissé le temps et les intérêts composés faire leur travail. À l’opposé, beaucoup d’investisseurs aujourd’hui cherchent le “bon moment” pour investir. Ils scrutent les courbes, analysent les tendances, attendent “la bonne fenêtre” et se retrouvent souvent à investir au pire moment.

Pourquoi cela se produit-il ? Parce que la peur de rater une opportunité est plus forte que la logique. Parce que voir son portefeuille chuter déclenche un stress difficile à gérer. Même lorsque l’on connaît la bonne marche à suivre, il est incroyablement difficile, de l’appliquer sous la pression émotionnelle.

C’est ce que l’on appelle le piège du bon timing. Un piège psychologique bien réel, qui pousse à attendre trop longtemps, à vendre trop vite, ou à acheter quand il est déjà trop tard.

C’est ici que nous allons entrer dans le cœur du sujet de cet article qui est la compréhension des cycles économiques et pourquoi notre cerveau y réagit si mal.

Chapitre 2. Comprendre les cycles économiques

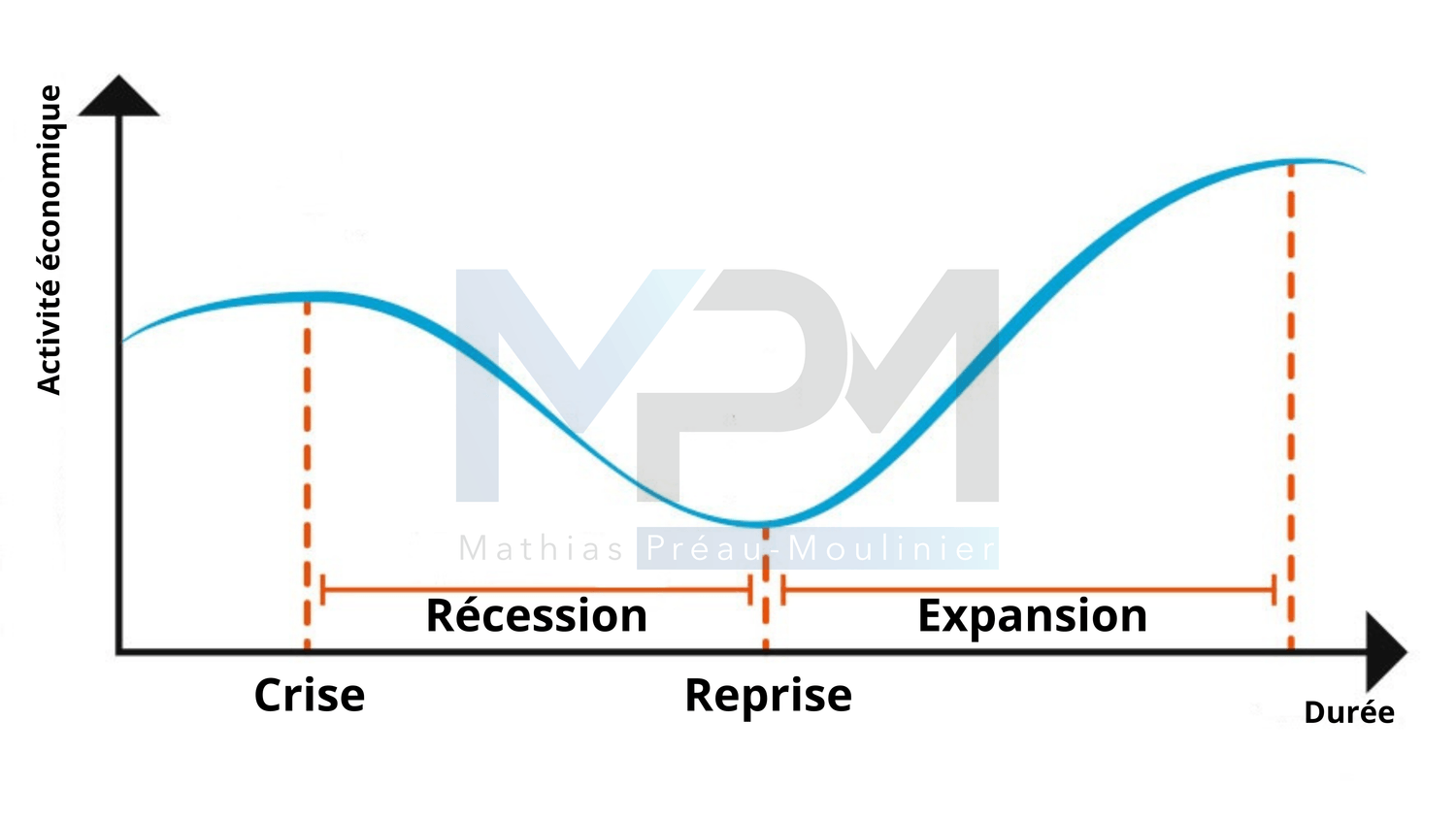

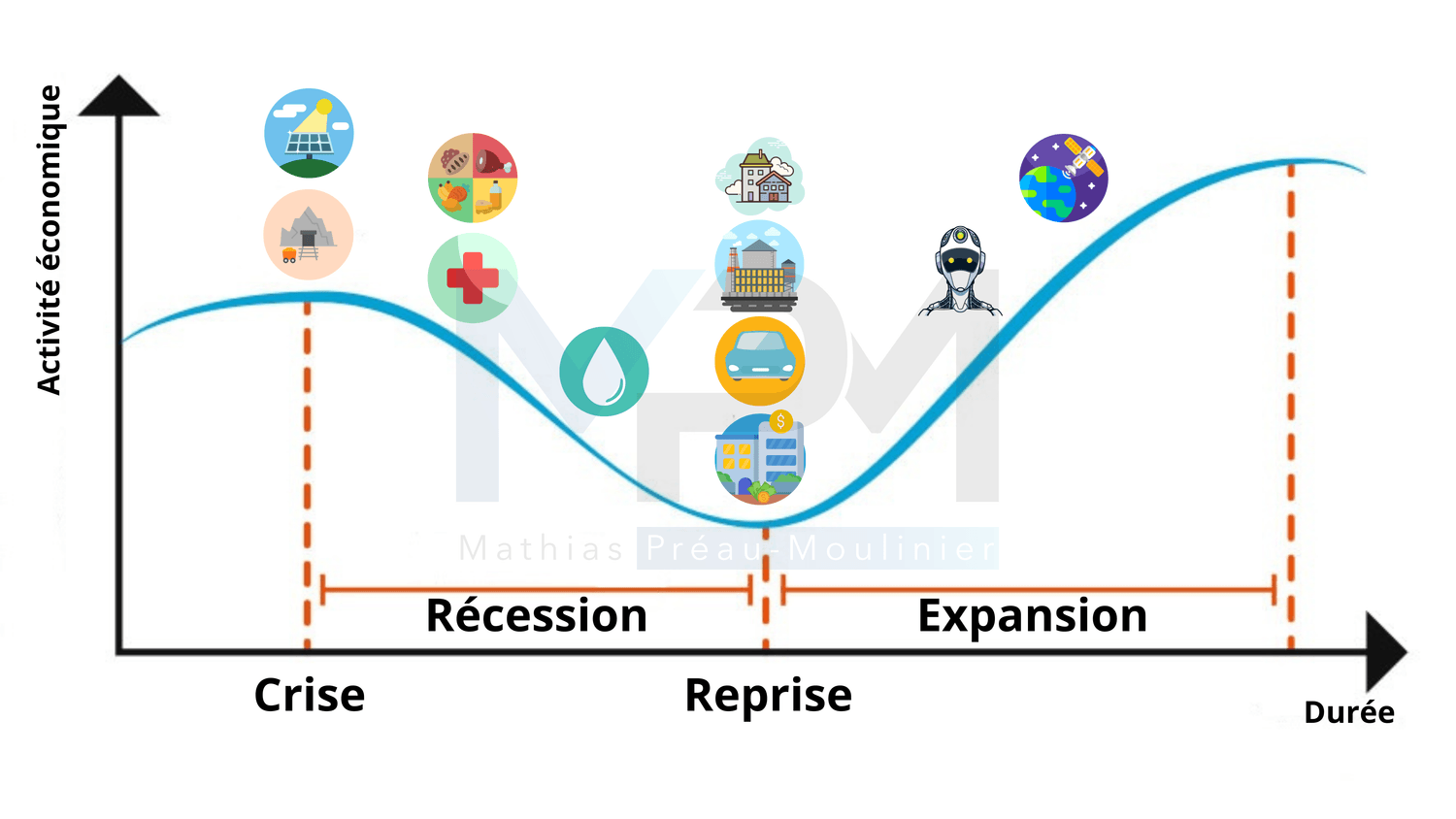

L’économie, tout comme la nature, suit un rythme bien particulier. Elle progresse, ralentit, recule parfois, puis repart. Ce mouvement n’a rien de linéaire, mais il suit une certaine logique : c’est ce que l’on appelle un cycle économique. Et pour tout investisseur, comprendre ce cycle n’est pas une option. C’est la base du fonctionnement de la finance.

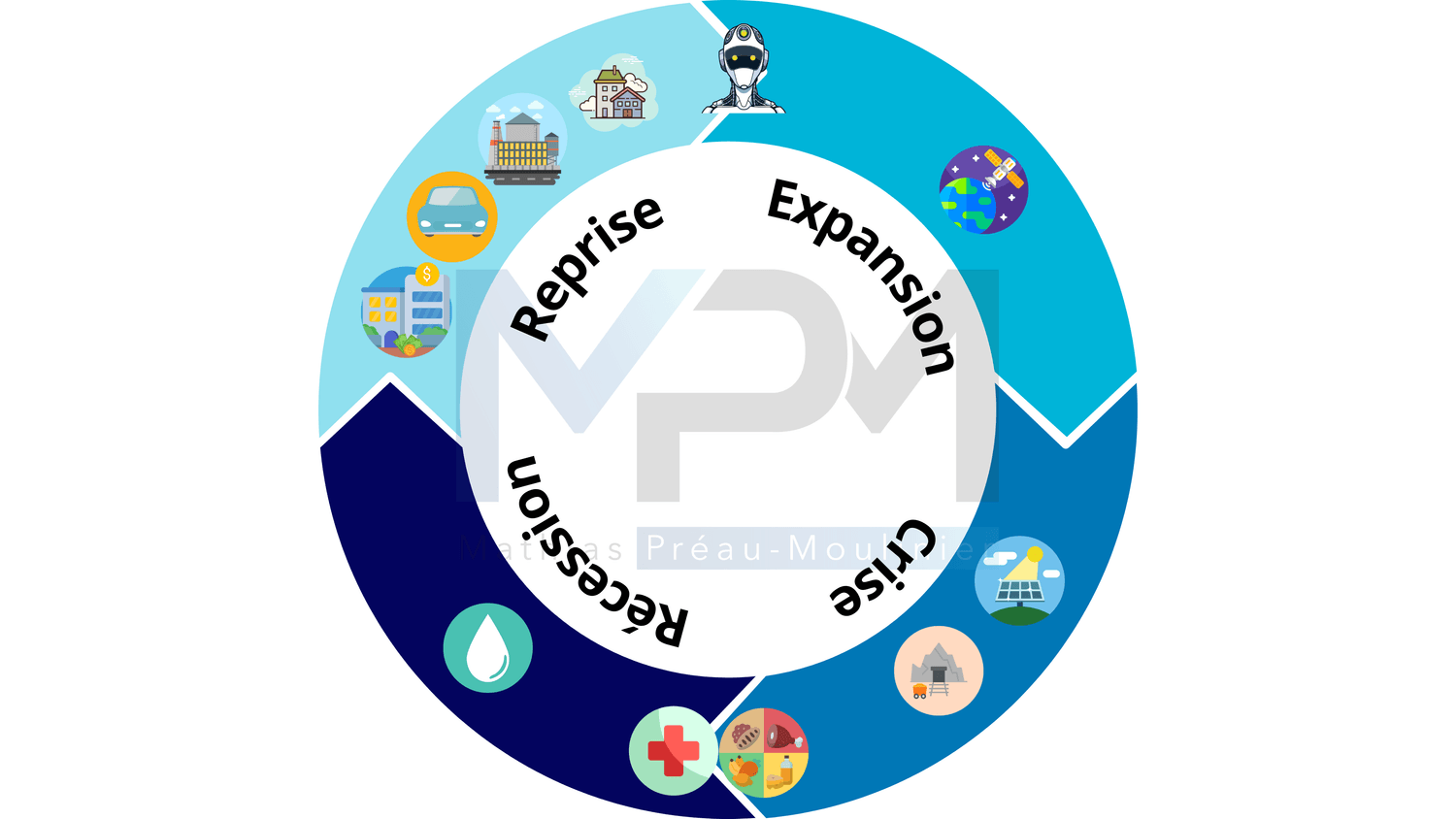

En général, un cycle se découpe en quatre phases bien distinctes : la reprise, l’expansion, la crise et la récession. Chacune reflète l’état de santé de l’économie à un instant « T ».

La reprise survient juste après une récession. Les taux d’intérêt sont très bas, l’inflation est souvent faible, et les banques centrales injectent des liquidités pour stimuler l’activité. C’est une phase pleine d’espoir, mais aussi d’incertitudes.

Ensuite vient l’expansion. C’est la phase la plus longue. L’économie tourne à plein régime, les entreprises réalisent de bons bénéfices, le chômage baisse, la consommation augmente. Mais peu à peu, l’inflation refait surface, tout comme la hausse des taux d’intérêt.

Puis arrive la crise. L’économie atteint un pic, les signes de surchauffe apparaissent. Les entreprises commencent à ralentir, les marges se réduisent. L’inflation est élevée, les banques centrales deviennent plus agressives. La confiance s’effrite.

Enfin, la récession marque le repli. L’activité chute, le chômage remonte, les marchés financiers corrigent violemment. C’est la phase la plus inconfortable, mais aussi celle où se créent les meilleures opportunités pour ceux qui savent garder la tête froide.

Ces cycles ne sont pas parfaitement réguliers, mais ils se répètent, encore et encore. Et surtout, ils influencent profondément le comportement des marchés et des investisseurs.

Maintenant que vous avez en tête ces quatre phases, la vraie question est : êtes-vous capable de reconnaître dans laquelle nous sommes actuellement ?

Chapitre 3. Les biais qui vous piègent

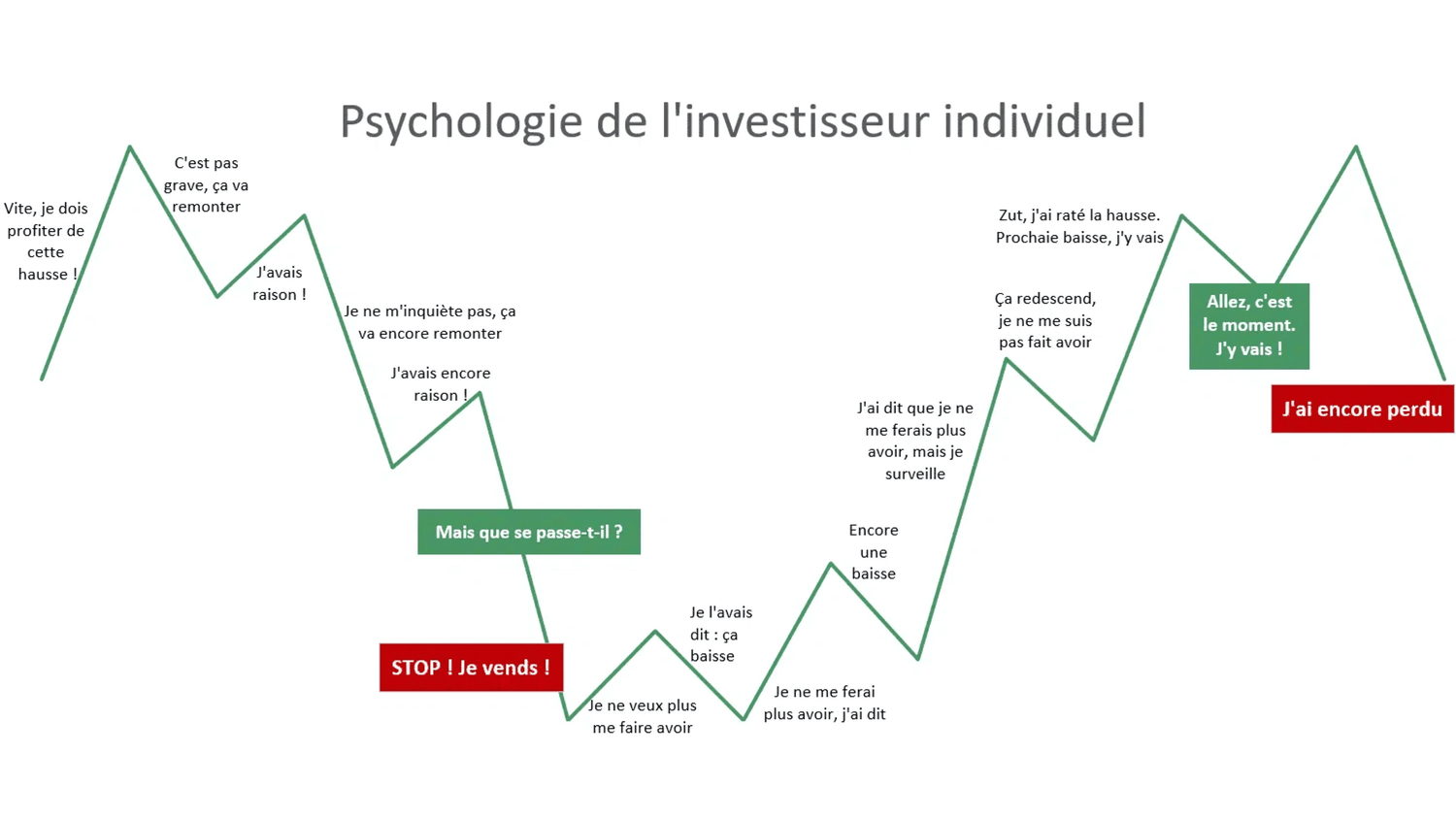

Vous avez peut-être déjà vécu ce moment. Une action chute brutalement. Vous ne savez plus quoi penser. Vous paniquez et vous vendez. Puis, quelques semaines plus tard, elle remonte et vous regrettez, voire même vous rachetez à nouveau.

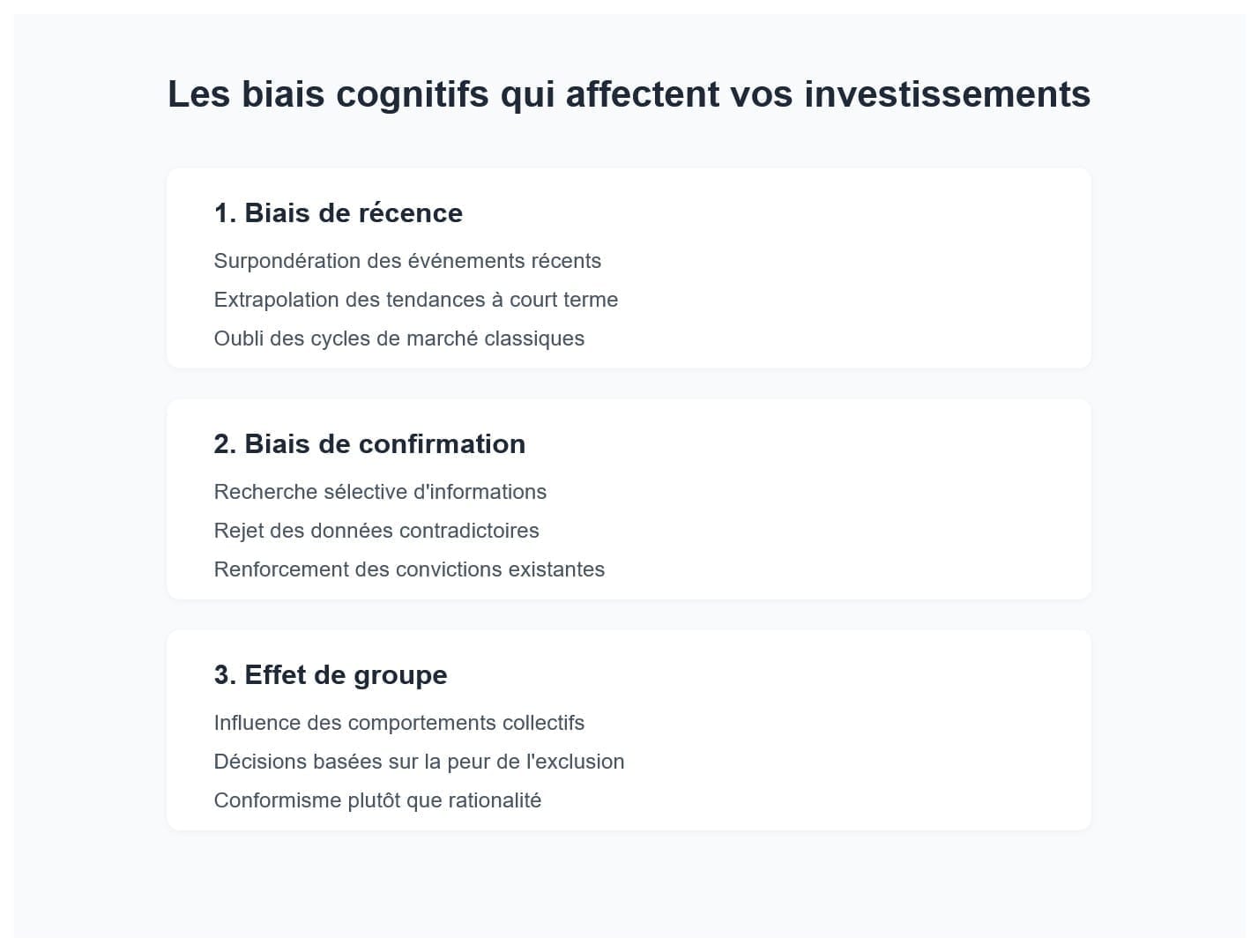

Ce réflexe est humain. Mais il est aussi la preuve que nos décisions financières ne sont pas toujours rationnelles. Elles sont influencées par ce qu’on appelle des biais cognitifs.

Prenons le biais de récence, vous accordez trop de poids aux événements récents. Si le marché baisse pendant trois semaines, vous imaginez qu’il va continuer à baisser. Même si, en réalité, il suit simplement un cycle classique.

Autre exemple : le biais de confirmation. Vous êtes convaincu qu’un secteur va exploser. Vous ne cherchez plus qu’à lire des articles qui confirment votre intuition. Vous ignorez les signaux contraires.

Et puis il y a l’effet de groupe. Tout le monde parle d’une action ou d’un ETF alors vous suivez le mouvement. Non pas parce que c’est la meilleure décision, mais parce que rester à l’écart vous angoisse.

Ces biais sont d’autant plus puissants qu’ils se déclenchent précisément aux instants où les cycles économiques changent de phase. Pendant une récession, la peur domine. Pendant une phase d’expansion, l’excès de confiance vous pousse à prendre des risques inutiles.

La réalité, c’est que ces biais sont universels, même les investisseurs expérimentés y sont exposés. La seule différence, c’est qu’ils les reconnaissent et savent les contenir.

Chapitre 4. Adapter son portefeuille aux cycles

Maintenant que vous connaissez les différentes phases d’un cycle économique, vous pourriez vous dire : “Très bien, je vais adapter mon portefeuille en conséquence.” Et vous auriez raison. En théorie.

En pratique, c’est là que les choses se compliquent, car savoir dans quelle phase nous sommes, c’est une chose mais agir de manière rationnelle en fonction de cette information, c’en est une autre.

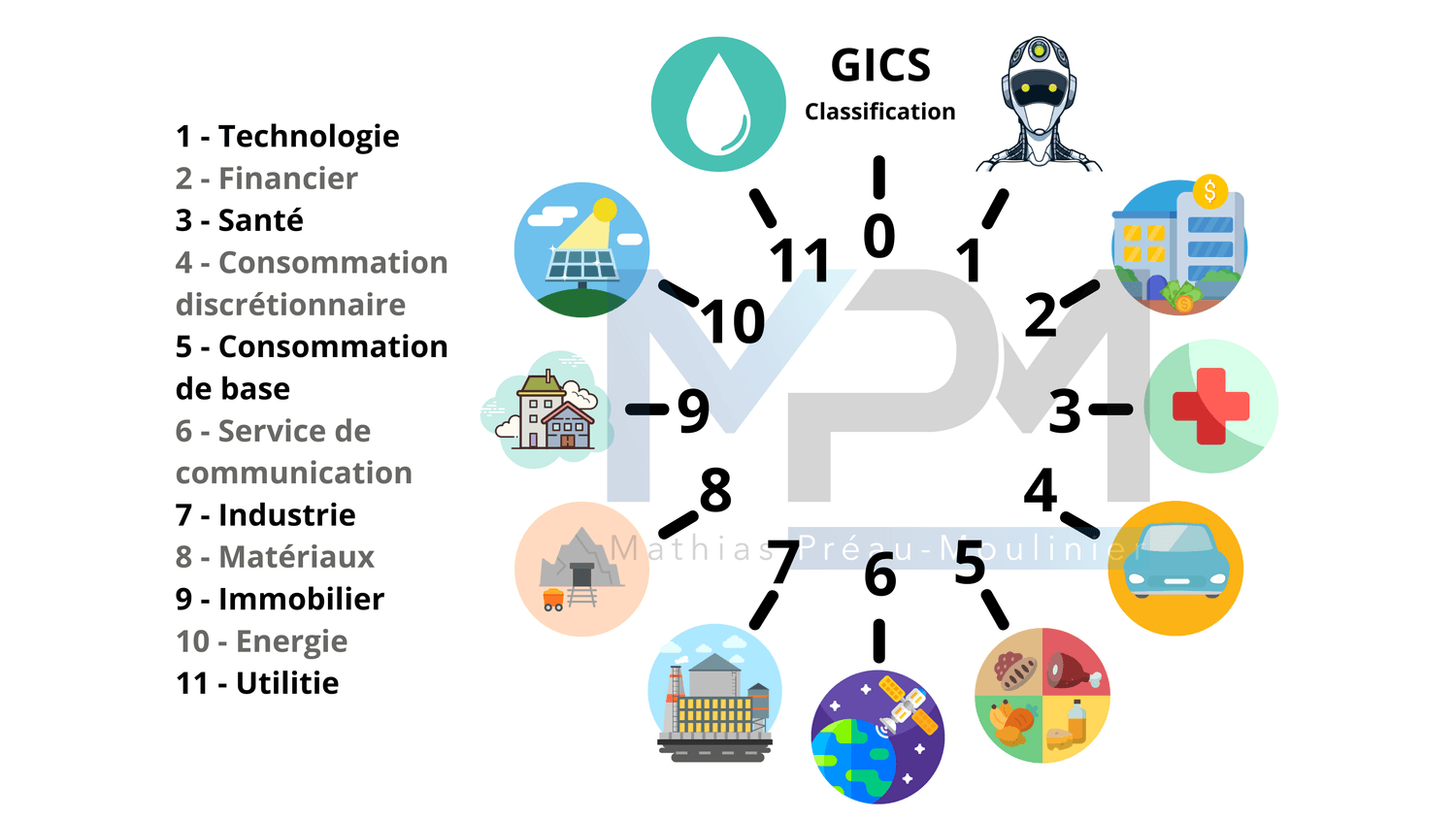

Prenons un exemple simple. Nous sommes en phase de reprise. L’économie redémarre, les taux d’intérêt sont encore bas. C’est le moment idéal pour investir dans des secteurs cycliques : technologies, industrie, consommation discrétionnaire. Ces secteurs profitent pleinement de l’accélération de l’activité économique.

Puis vient l’expansion. On reste souvent sur les mêmes secteurs, mais on commence à intégrer davantage de valeurs financières, qui profitent de la remontée des taux. On peut aussi s’intéresser aux matières premières.

Lorsque la crise approche, les signaux changent. La croissance ralentit, les taux d’intérêt sont élevés, l’inflation grimpe. À ce moment-là, il faut penser à se repositionner sur des secteurs plus défensifs.

Et en pleine récession ? Ce sont les secteurs comme la santé, la consommation de base ou les utilities qui résistent le mieux.

Pourquoi ? Parce que, quelle que soit la conjoncture, on continue à se soigner, à manger, à utiliser de l’électricité.

Vous voyez donc que chaque phase appelle une répartition différente. Mais attention, ces constats passés ne sont pas une science exacte. N’hésitez pas à observer le précédent tableau plus en détail.

Et surtout, votre psychologie peut vous empêcher d’appliquer cette stratégie. Car même en sachant qu’il faut investir dans la santé en période de récession, vous aurez peut-être envie de “jouer le rebond” avec des actions technologiques qui viennent de s’effondrer. Ou au contraire, vous resterez tétanisé, trop inquiet pour investir dans quoi que ce soit.

C’est là que l’interdépendance entre les cycles économiques et votre mental entre pleinement en jeu. Vous pouvez avoir la meilleure stratégie du monde si vous ne parvenez pas à l’exécuter à cause de vos émotions, elle restera lettre morte.

Alors, avant de réfléchir à quel secteur privilégié, demandez-vous :

Suis-je prêt à agir avec discipline même quand le marché me pousse à faire l’inverse ?

Chapitre 5. Le facteur chance

Il existe un élément souvent oublié, presque tabou, dans l’univers de l’investissement : le facteur chance.

On aime penser que la réussite financière dépend uniquement du travail, de la discipline, de la stratégie. Et dans une large mesure, c’est vrai. Mais il serait malhonnête d’ignorer le poids du timing involontaire, ce moment où la vie vous met face à une opportunité sans que vous l’ayez cherchée.

Laissez moi vous raconter une histoire.

Mathieu et Chloé sont frère et sœur. À leur 18 ans, chacun reçoit 10 000€ de leur père pour investir dans l’entreprise familiale, Aubay. Mathieu investit en 2007, juste avant la crise financière. Chloé, elle, investit en 2009, en plein creux de marché.

Résultat ? À 30 ans, Mathieu a transformé ses 10 000€ en un peu plus de 36 000€. Chloé, elle, dépasse les 170 000€. Même capital. Même stratégie. Même entreprise. Mais deux points d’entrée différents. Deux trajectoires opposées.

Chloé n’était pas plus intelligente. Elle n’a pas mieux analysé. Elle a simplement eu plus de chance. Le facteur temps a joué pour elle.

Cet exemple, aussi spectaculaire soit-il, n’est pas une exception. Il illustre une réalité inconfortable : vous ne maîtrisez rien du tout.

Et si vous refusez cette idée, vous risquez de tomber dans la comparaison, la frustration et de remettre en question votre stratégie pour de mauvaises raisons. Reconnaître l’impact du hasard, ce n’est pas renoncer à progresser. C’est au contraire accepter l’incertitude, et mieux vous y adapter.

Chapitre 6. Le DCA, arme anti-panique

Si vous êtes comme la majorité des investisseurs, vous vous êtes déjà posé cette question : “Est-ce le bon moment pour investir ?” Et si je vous disais que cette question n’a pas besoin de réponse ?

C’est précisément l’intérêt de ce qu’on appelle le DCA, ou Dollar Cost Averaging en anglais. En français, on parlerait d’investissement progressif ou d’investissement programmé.

Le principe est simple, au lieu d’investir une grosse somme en une seule fois, vous la découpez en plusieurs petits versements réguliers, souvent mensuels. Peu importe si le marché est haut, bas, en chute libre ou en euphorie totale : vous investissez la même somme, au même rythme. Vous appliquez la stratégie de Giselle.

Prenons un exemple. Reprenons nos deux investisseurs, Mathieu et Chloé. On a vu que Chloé, en investissant après la crise de 2008, a obtenu une performance exceptionnelle. Mais si vous aviez proposé à Mathieu de lisser son investissement sur plusieurs années, en DCA, il aurait pu réduire considérablement l’écart de performance. Il aurait acheté pendant la baisse, il aurait profité des prix bas, et il aurait limité son exposition au mauvais timing initial.

Le DCA, ce n’est pas une stratégie magique mais c’est une stratégie extrêmement puissante pour gérer vos émotions.

Lorsque vous investissez tout d’un coup, le moindre mouvement du marché devient une source de stress mais si vous investissez progressivement, vous acceptez l’idée que vous ne pouvez pas prédire les cycles et vous neutralisez une grande partie de l’angoisse liée à la volatilité.

Et surtout, vous développez une qualité essentielle : la discipline.

Certains vous diront qu’il vaut mieux investir tout d’un coup pour profiter de la performance moyenne des marchés. C’est vrai, mathématiquement. Mais cela suppose d’avoir le mental pour tenir bon en cas de choc. Et c’est là que beaucoup échouent.

Le DCA, c’est votre bouclier émotionnel. Il vous protège de vos impulsions, de vos doutes, de vos moments de panique. Et dans un monde où la certitude n’existe pas, c’est peut-être la stratégie la plus raisonnable pour construire un patrimoine durable.

Chapitre 7. L’illusion de la maîtrise

Lorsqu’on commence à investir, on a souvent cette envie brûlante de faire mieux que les autres. On lit, on apprend, on teste et très vite, on se prend à rêver de battre le marché.

Pourquoi se contenter d’un simple ETF Monde quand on peut “optimiser” ?

Alors on surpondère les secteurs prometteurs, on parie sur l’intelligence artificielle, les biotech, l’hydrogène.

On cherche les small caps oubliées, les pépites méconnues, les signaux techniques subtils. On pense avoir trouvé une méthode, une lecture unique du marché. Une avance. Mais en réalité, on glisse lentement dans une illusion de contrôle.

Car derrière chaque pari complexe, il y a une pression mentale croissante. Une surcharge d’informations. Une exposition émotionnelle énorme. Et surtout une incapacité à rester lucide quand les choses tournent mal.

C’est là le piège : croire que plus on maîtrise les détails, plus on est invincible. Alors qu’en fait, plus on complexifie, plus on devient vulnérable à ses propres biais.

La vérité, c’est que la simplicité bien appliquée est souvent bien plus efficace.

Un portefeuille global diversifié, investi régulièrement, adapté à vos objectifs, vous amènera bien plus loin que 90 % des stratégies “personnalisées”.

La question n’est pas : “Puis-je battre le marché ?”

Mais plutôt : “Ai-je vraiment besoin de le battre… pour réussir mes investissements ?”

Conclusion

Nous venons de parcourir un chemin passionnant, entre logique économique et mécanique émotionnelle. Deux dimensions qu’on oppose souvent alors qu’elles façonnent ensemble chacune de vos décisions d’investisseur.

Comprendre les cycles, c’est savoir dans quelle direction souffle le vent. Mais maîtriser votre psychologie, c’est garder le cap quand la tempête arrive.

Vous pouvez avoir la meilleure stratégie du monde… si votre mental lâche, elle ne tiendra pas. Et parfois, une stratégie imparfaite mais appliquée avec rigueur fait toute la différence.

Au fond, votre plus grand défi en investissement, ce n’est pas le marché. C’est vous.

Si cet article vous a plu, pensez à le partager autour de vous.

C’était Mathias. Restez lucide, restez discipliné et avancez vers votre liberté financière. Tchao Tchao.

Attention : Rappelons à cet effet que les performances passées ne préjugent pas des performances futures.

Pour voir ou revoir ma vidéo sur le sujet :

© MPM Investissement - Tous droits réservés • Mentions légales