Investir avec 100 €\/mois en 2025

Temps de lecture : 21 min

Est-ce que vous pouvez changer votre vie financière avec simplement 100€ par mois ?

Je sais, dit comme ça, ça paraît presque trop beau. Je ne suis pas un coach qui promet la liberté financière en moins de 3 ans. Non, je m’appelle Mathias PREAU-MOULINIER et j’ai créé MPM Investissement pour vous parler d’éducation financière et d’investissement. Si le contenu t’intéresse alors n’hésite pas à en parler autour de toi.

Aujourd’hui, je vous montre comment vous pouvez, concrètement, investir 100€ chaque mois. Même avec un budget modeste, vous pouvez bâtir un vrai patrimoine sur 10 ans.

Je vais parler supports d’investissement, stratégie, simulations, et même optimisation fiscale mais surtout je vais vous montrer que vous n’avez pas besoin d’être riche pour commencer à investir.

Alors si vous avez envie de mettre votre argent au travail, sans vous prendre la tête, c'est parti !

Chapitre 1. Petit budget, grande ambition

Vous savez, vous avez toujours cette petite voix au fond de vous qui dit :

“Je ne vais pas investir 50€ ou 100€ par mois ? C’est ridicule.”

Comme si le droit d’investir appartenait à ceux qui gagnent 10 000€ par mois.

Un véritable investisseur ne se définit pas par la taille de son portefeuille mais par la discipline avec laquelle il agit. Investir 100€ par mois, ce n’est pas anecdotique. C’est un acte puissant. C’est une manière de dire : je prends en main mon avenir. Et pour réussir, il faut d’abord adopter la bonne posture mentale.

Visez le long terme. Peu importe le montant que vous investissez aujourd’hui, ce qui compte, c’est le temps que vous laissez à vos investissements pour croître. L’investissement, ce n’est pas un sprint. C’est un marathon. Ce qu’il vous faut, c’est une stratégie stable et fiable.

Et surtout, surveillez vos frais. Avec un petit budget, chaque euro prélevé par votre banque ou votre courtier, c’est un euro qui ne travaille pas pour vous. C’est pourquoi je recommande des solutions comme Fortuneo, qui permet de passer 1 ordre gratuit par mois sous conditions.

Si vous n’avez pas vu mon guide complet sur Fortuneo, je vous invite à revoir notre article ici.

Il existe aussi des courtiers qui proposent des actions fractionnées. Cela permet d’acheter un morceau d’action, par exemple une part de LVMH. Personnellement, je ne suis pas fan car cela impose d’utiliser un CTO, donc une imposition de vos plus-values. Mais nous allons voir cela ensemble un peu plus loin avec des cas concrets analysés.

Le PEA, lui, reste une solution beaucoup plus avantageuse fiscalement.

Et si vous vous demandez s’il y a un montant minimum pour investir, la réponse est non, il n’y en a pas. Vous pouvez commencer avec le prix de l’action ou de l’ETF que vous ciblez, tout simplement.

Croyez-moi, 100€ aujourd’hui, bien placés, peuvent devenir beaucoup plus importants demain.

Chapitre 2. Comment investir 100 € par mois ?

Bon. Maintenant que vous avez compris que 100€ par mois, ce n’est pas ridicule, vous devez réfléchir à comment les investir ?

Dans le monde de l’investissement, vous avez deux choix royaux en France pour construire un patrimoine optimisé et efficace : le PEA et l’Assurance-Vie.

Le PEA, c’est le couteau suisse de l’investisseur. Simple, solide, fiscalement très bien aiguisé. Vous pouvez y mettre des actions ou des ETFs et laisser votre argent travailler pour vous.

Après 5 ans, vos plus-values sont imposées uniquement aux prélèvements sociaux soit 17,2%. C’est propre, net, sans bavure, mais ce n’est pas hyper flexible car vous ne pouvez pas retirer avant 5 ans sans clôturer. C’est un peu le coffre-fort du long terme.

À côté, vous avez l’Assurance-Vie. Plus souple, plus modulable. Elle peut contenir à la fois du fonds euro (sécurité) et des unités de compte (performance). C’est parfait si vous souhaitez allier les deux.

Après 8 ans, vous avez un abattement fiscal avantageux. En gros : vous payez peu voire pas du tout, d’impôt sur vos retraits.

Vous avez vu ? Les deux ont leurs qualités. Le PEA est pour ceux qui visent la performance et qui acceptent la volatilité. L’assurance-vie est pour ceux qui veulent une stratégie équilibrée.

Le bon plan selon MPM Investissement est souvent d’avoir les deux.

Pour commencer, ouvrez les deux enveloppes dès que possible parce que le temps fiscal, lui, commence le jour où vous ouvrez vos comptes. Peu importe si vous investissez votre argent dès maintenant ou non. Votre PEA peut rester avec 100€ pendant 10 ans, il a fiscalement l’âge fixé à son ouverture. Ce n'est donc pas une question de montant. C’est une question de timing et le meilleur moment, c’est toujours hier.

Maintenant que vous avez vu les deux enveloppes d’investissement, parlons de méthode. La meilleure façon d’investir 100€ par mois repose sur deux notions fondamentales qui correspond à 80% du chemin d’un bon investissement :

1. Le DCA

2. Les intérêts composés.

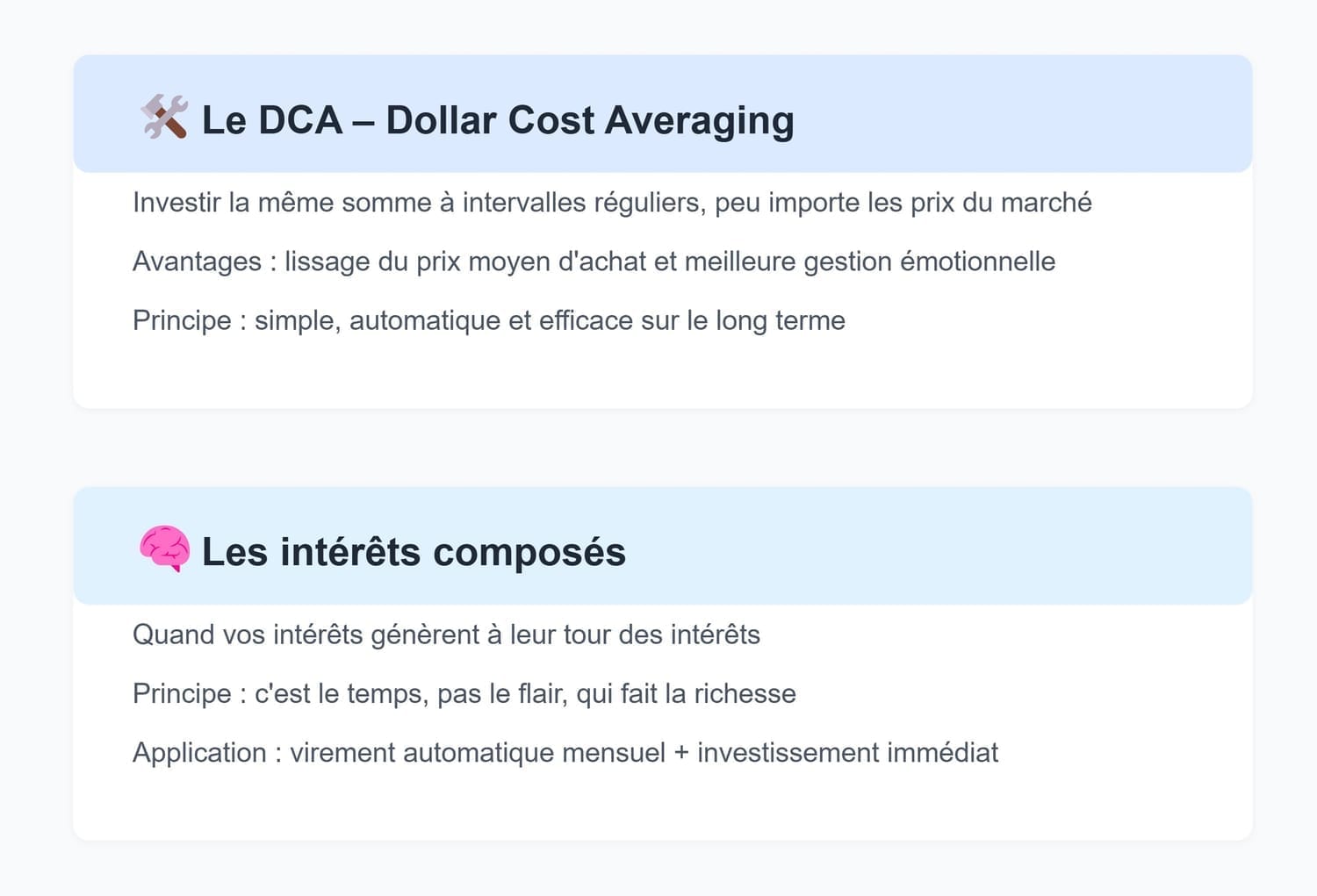

Le DCA – Dollar Cost Averaging

Le DCA, c’est le fait d’investir à intervalle régulier, toujours le même montant, peu importe le prix. Vous achetez quand c’est bas, vous achetez quand c’est haut. Peu importe car sur le long terme, vous lissez le prix moyen d’achat. C’est simple, automatique et terriblement efficace.

C’est aussi un excellent moyen de gérer vos émotions. Vous n'essayez pas de prédire le marché. Vous le suivez calmement.

Les intérêts composés

Les intérêts composés, c’est quand vos intérêts génèrent à leur tour des intérêts. Et plus vous laissez le temps agir, plus l’effet est spectaculaire. Sur 10 ans, vos 100€ par mois peuvent se transformer en 17 000 à 20 000€ selon le rendement et la fiscalité. C’est le temps, et non le flair, qui fait la richesse.

Pour automatiser tout ça, il vous suffit de programmer un virement automatique vers votre PEA chaque mois, le même jour, la même somme puis de passer votre ordre dans la foulée. Zéro charge mentale, zéro inaction. Vous construisez votre liberté financière sans y penser.

Chapitre 3. Sur quoi investir avec 100 € ?

Quand vous débutez avec 100€ par mois, la question du support devient essentielle. Et la meilleure option pour les petits budgets, ce sont clairement les ETF.

Un ETF, c’est un fonds qui réplique un indice boursier.

Par exemple : le CAC 40, le S&P 500, ou encore le fameux MSCI World, qui regroupe plus de 1 600 entreprises dans le monde entier. Avec un seul ordre d’achat, vous êtes exposé à des centaines d’actions dans plusieurs secteurs et zones géographiques. C’est simple, diversifié, et historiquement très performant.

Le top 1 des ETF sur PEA, c’est le Amundi MSCI World, voici un petit rappel de ma dernière vidéo sur le sujet (disponible ici)

Mais petit hic, il coûte actuellement autour de 530€. Avec 100€, vous ne pouvez pas l’acheter sauf à attendre plusieurs mois et sur un PEA, l’achat de fraction d’ETF n’est pas autorisé.

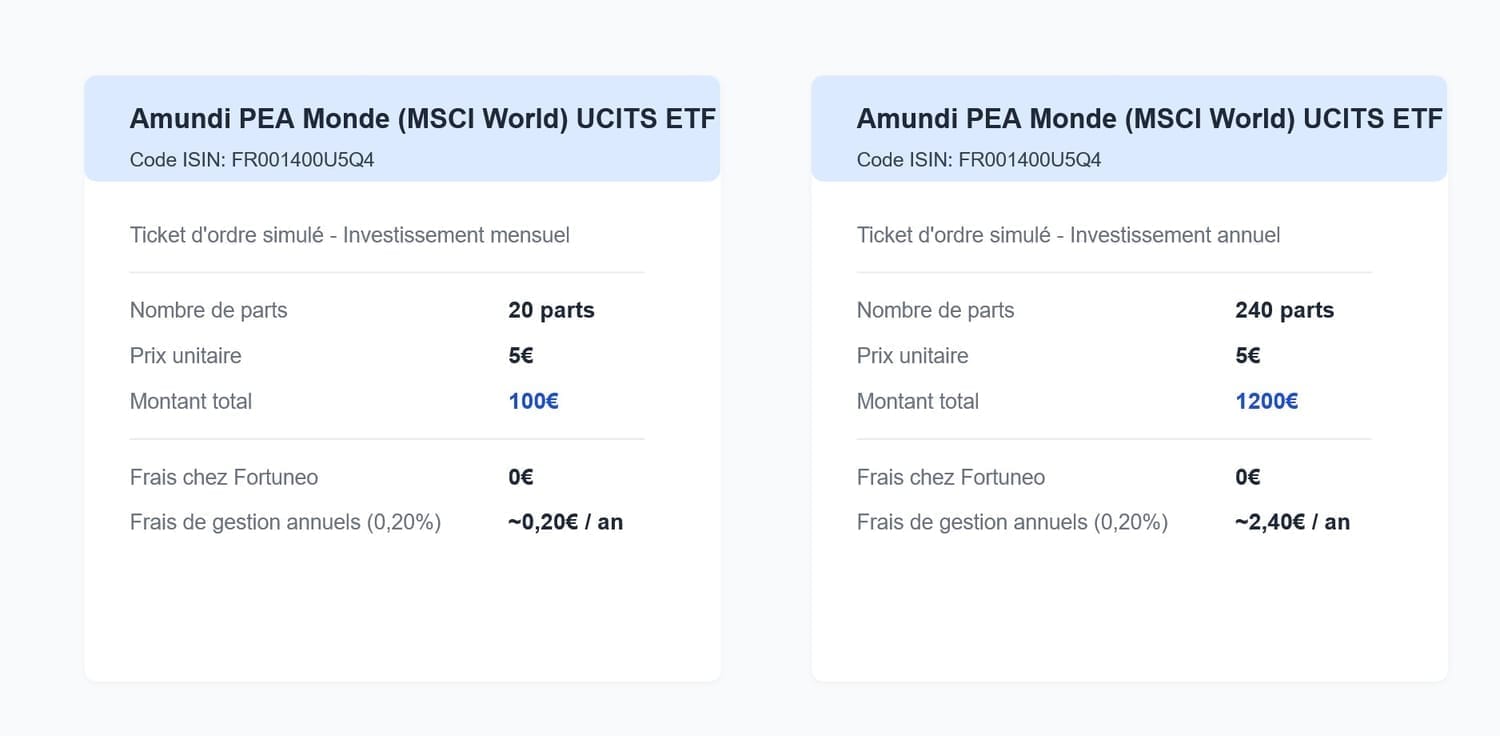

Heureusement, il existe une solution parfaite : l’Amundi PEA Monde (MSCI World) UCITS ETF – code ISIN FR001400U5Q4. Son prix actuel ? Environ 5€. Avec 100€, vous pouvez en acheter 20 parts sans aucun souci.

Petit bonus, c’est l’ETF World éligible au PEA avec les frais annuels les plus bas du marché. 0,20%, parmi les plus bas du marché.

Et sur un PEA chez Fortuneo, votre ordre sera gratuit si vous utilisez l’offre Starter et que vous restez sous les 500 €. Pas de frais d’achat, pas de frais cachés. Résultat : vous optimisez chaque euro investi.

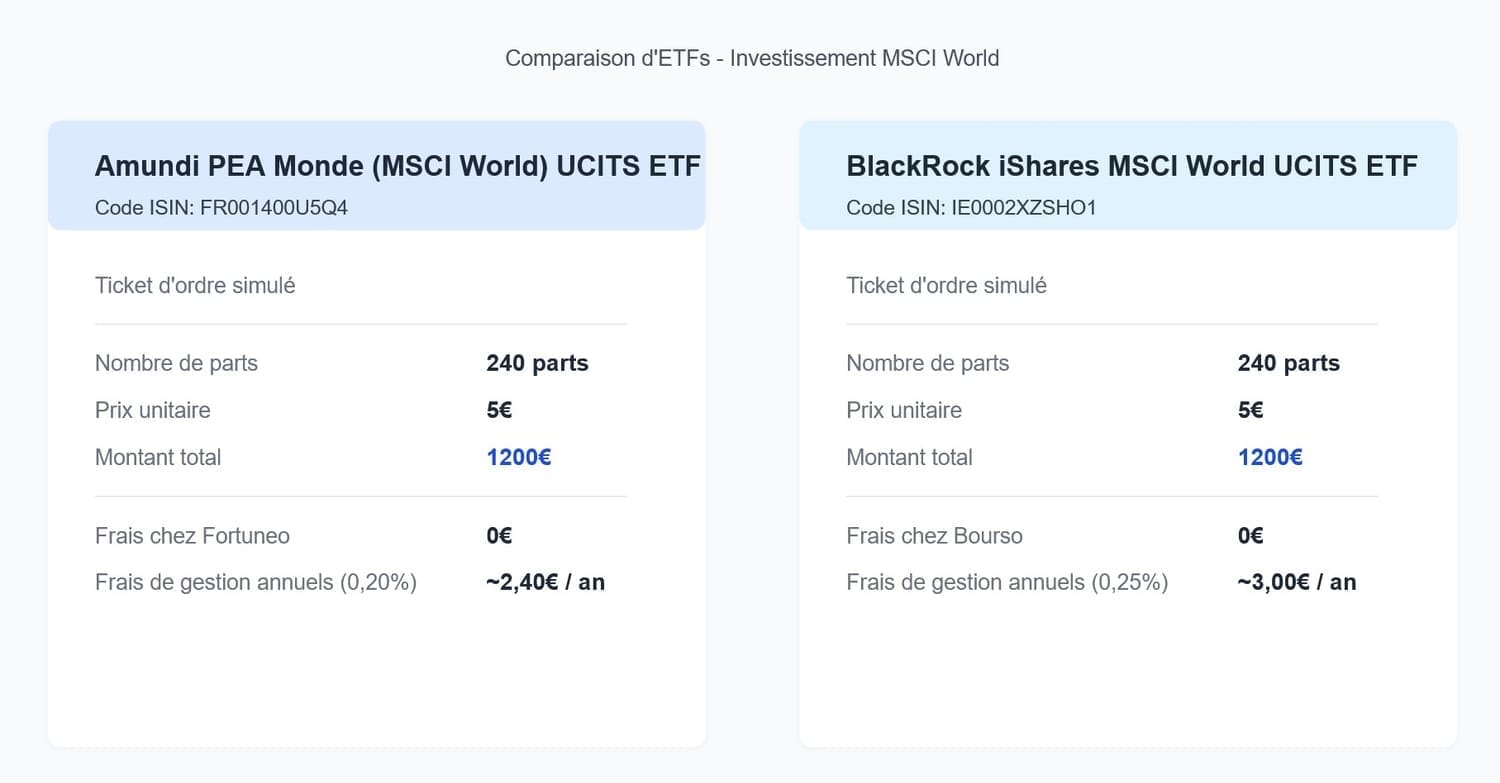

Une autre option intéressante est chez Boursobank, qui propose également des ordres gratuits sur les ETF BlackRock (gamme iShares) dans le cadre de son PEA.

Par exemple, l’iShares MSCI World UCITS ETF est aussi éligible au PEA, avec une bonne liquidité, une gestion sérieuse, et 0 € de frais de courtage si vous passez vos ordres via leur interface.

Résultat, que vous soyez chez Fortuneo ou Boursobank, vous avez aujourd’hui des solutions performantes pour investir vos 100 € par mois en ETF Monde. Vous trouverez via les boutons ci-dessous deux liens de parrainage que vous soyez intéressé par l’une ou l'autre des deux banques. C’est gratuit et gagnant-gagnant pour vous et moi sans coût supplémentaire bien évidemment.

En résumé, avec 100 € par mois, vous pouvez investir tous les mois, dans un ETF mondial, via un PEA, quasiment sans frais. C’est LA routine à adopter et qui fera la différence sur 10 ans.

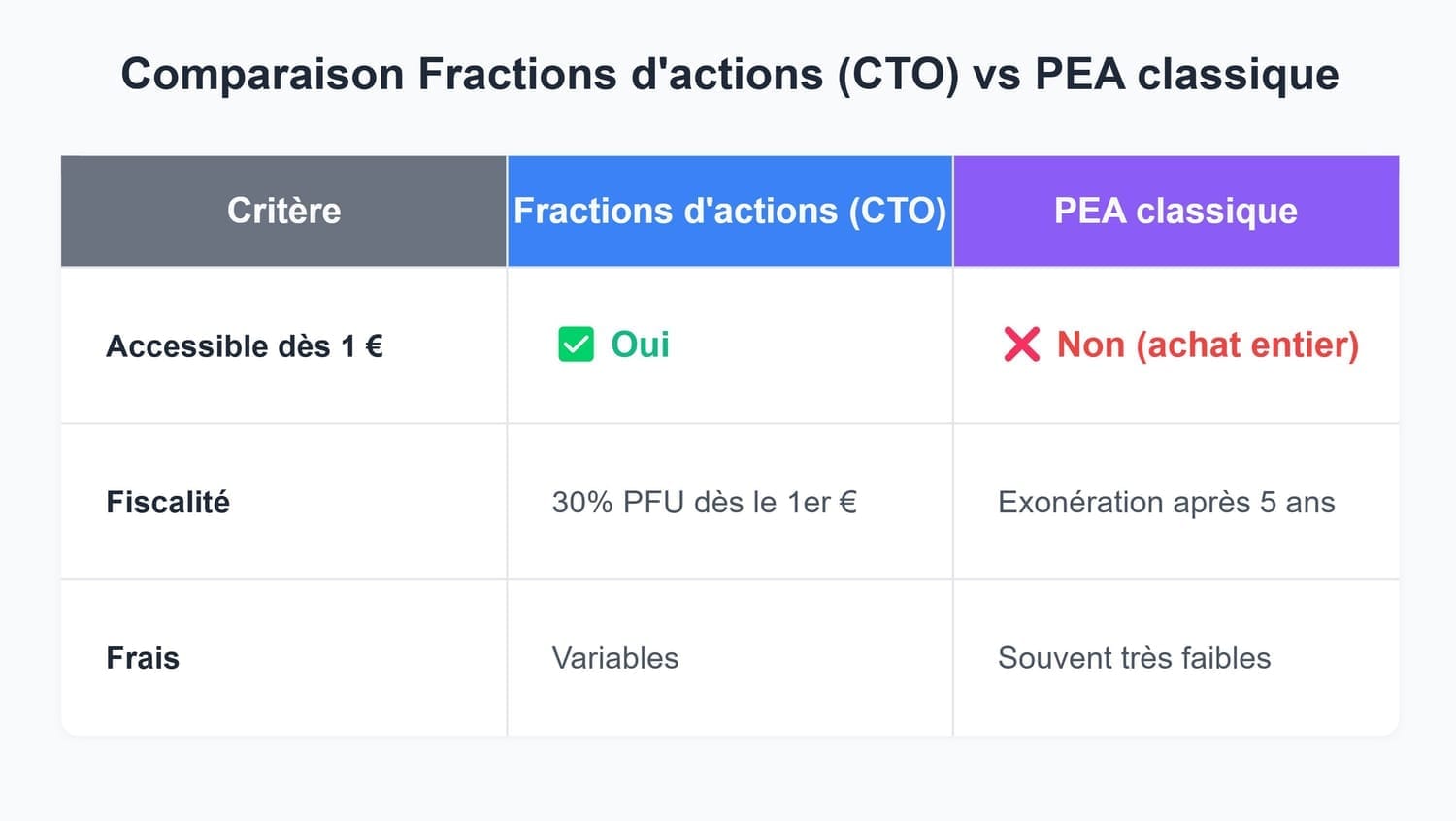

Chapitre 4. Les fractions d’actions

Si vous vous êtes déjà intéressé à des actions comme LVMH, Hermès ou Kering, vous avez sans doute remarqué un petit détail. Le prix de l’action dépasse largement les 500€, voire les 1 000€. Autant dire qu’avec 100€ par mois, vous êtes un peu coincé.

C’est là qu’interviennent les fractions d’actions. Certaines plateformes comme Trade Republic ou Revolut vous permettent d’acheter une partie d’une action. Par exemple, vous pouvez investir 25€ dans LVMH, même si le titre complet vaut bien plus. C’est pratique, flexible, et très accessible.

Mais attention, ce type d’investissement se fait via un compte titres ordinaire (CTO). Et ça change tout sur le plan fiscal. Les plus-values que vous réalisez seront imposables dès le 1er euro. Ce n’est pas bloquant, mais ce n’est clairement pas optimisé fiscalement. Le PEA, lui, offre une vraie alternative avec une fiscalité allégée après 5 ans et sans impôt sur le revenu.

Intéressé par Trade Republic ? Je vous partage mon lien ci-dessous :

Si vous débutez avec un très petit budget ou que vous voulez tester l’investissement sans trop de contraintes, les fractions d’actions peuvent être un bon point de départ.

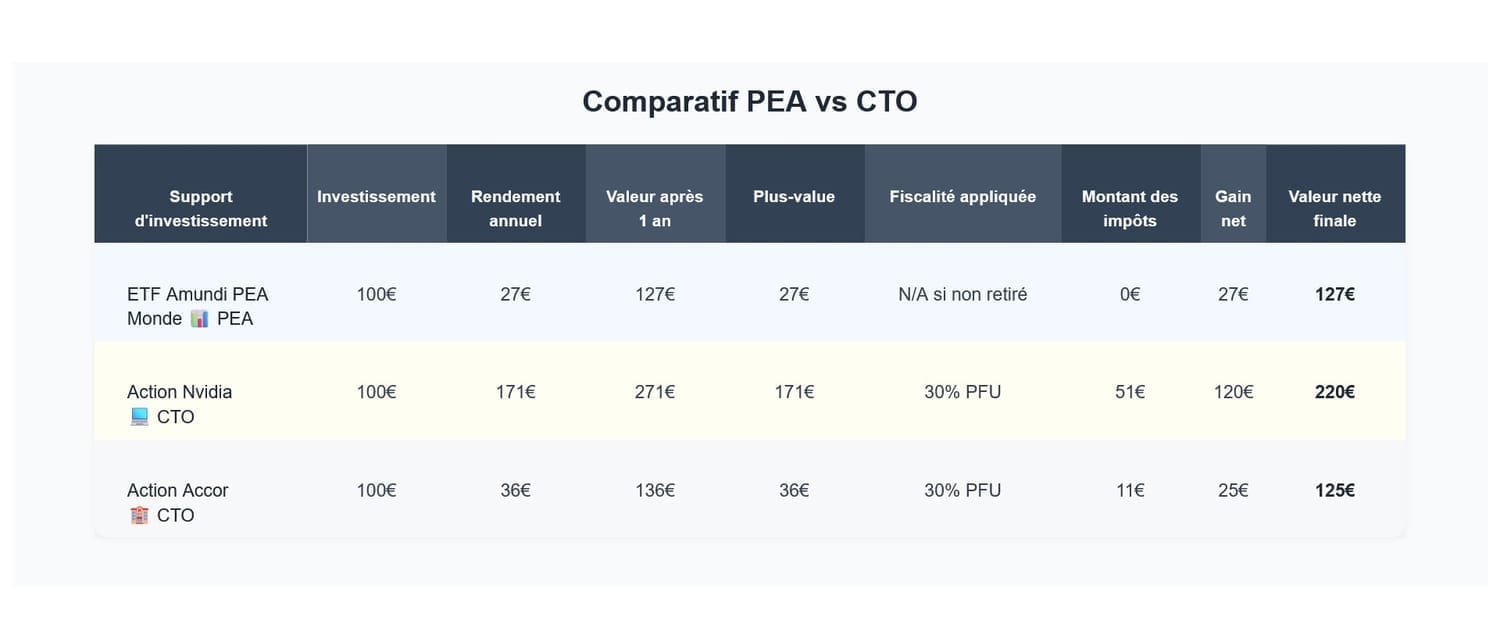

Pour illustrer concrètement l’impact de vos choix d’enveloppe d’investissement, regardez ce tableau comparatif. J’ai pris 100€ investis pendant un an dans trois scénarios :

L’ETF Amundi PEA Monde via un PEA,

L’une des meilleurs performances 2024 américaines avec l’action Nvidia via un CTO,

LA meilleure performance 2024 française avec l’action Accor via un CTO.

Si vous aviez investi dans Nvidia, 2024 aurait été extrêmement rentable pour vous, 171% de hausse et un résultat net final de 220 €. L’action Accor a aussi bien performé, +36% et un résultat net de 125€. Attention, avec un CTO, vous perdez 30% de votre plus-value à cause du PFU.

Ainsi, l’ETF Amundi Monde dans un PEA a performé à +27% bien en dessous de ses concurrents directs pourtant il a généré un résultat net de 127€. Il est donc devant l’action Accor car tant que vous ne retirez pas d’argent de votre PEA, vous ne payez rien, vous pouvez donc investir et réinvestir sans aucune pression fiscale en gardant 100% de la performance. C’est ça la force du PEA long terme : la fiscalité n’est pas effacée, mais elle est déclenchée uniquement si vous retirez vos fonds.

Moralité ? Ce n’est pas uniquement ce que vous achetez qui compte. C'est là où vous placez votre argent. Une quarantaine d’entreprises américaines présentent de meilleurs résultats nets finaux que l’ETF Amundi Monde dans un PEA. 40 sur 518 entreprises, vous devez vraiment faire le bon choix pour arriver à un résultat comme celui présenté précédemment.

Conclusion

Alors, peut-on investir en bourse avec moins de 100€ par mois ? Oui. Mille fois oui. La somme est peut-être modeste, mais c’est la régularité, la stratégie, et le temps qui font tout.

Avec un bon PEA, des ETF adaptés, une méthode comme le DCA, et une bonne gestion des frais, vous pouvez bâtir quelque chose de vraiment solide. Surtout, vous lancez une dynamique. Un geste simple, répété chaque mois, qui peut littéralement changer votre avenir financier.

N’attendez pas d’avoir plus. Faites mieux avec ce que vous avez. Et si cet article vous a aidé à y voir plus clair, n'hésitez pas à le partager autour de vous.

C’était Mathias, faites un pas vers la richesse. Tchao Tchao.

Pour voir ou revoir ma vidéo sur le sujet :

© MPM Investissement - Tous droits réservés • Mentions légales