TOP 3 Fonds Euros 2025

Temps de lecture : 13 min

Saviez-vous qu’en 2025, l’assurance-vie a battu un record incroyable avec plus de 2 000 milliards d’euros d’encours, dont 72 % placés sur des fonds euros ?

Alors oui, les cryptos, les actions ou encore les SCPI font rêver… Mais les fonds euro, eux, continuent d’attirer massivement les Français.

Pourquoi ? Parce qu’ils rassurent et surtout, ils rapportent. Mais attention, tous les fonds euros ne se valent pas. Certains peuvent vous rapporter deux fois plus que d'autres pour le même risque.

Dans cet article, nous allons voir ensemble ce qu’est réellement un fonds euro, pourquoi c’est encore un investissement pertinent en 2025 et surtout comment éviter les mauvais contrats pour ne garder que les meilleurs.

C’est un article objectif et neutre, pas de placement sponsorisé, ni de lien affilié. Juste une analyse claire pour que vous puissiez décider par vous-même. Alors c'est parti !

Chapitre 1. Pourquoi les fonds euros ont toujours autant de succès ?

Les fonds euros séduisent toujours autant car ils combinent trois avantages majeurs : sécurité du capital, rendement souvent supérieur au Livret A, et zéro plafond de versement.

Concrètement, comment ça un fond euro ? Votre argent est investi principalement dans des obligations d’États ou d’entreprises solides. Certains fonds, dits dynamiques, incluent aussi de l’immobilier ou des actions pour optimiser les performances.

Avec une fiscalité attractive après 8 ans, une liquidité permanente et une sécurité maximale, les fonds euros attirent autant les jeunes investisseurs débutants que les profils plus prudents.

Attention toutefois aux écarts énormes de performance :

En 2024, certains fonds rapportaient moins de 2 %, d’autres dépassent 4,5 %, toujours brut de fiscalité vu qu’on est en Assurance-Vie.

Chapitre 2. Comment les fonds euros génèrent leur rendement

Pour bien investir, il est essentiel de comprendre d'où proviennent les performances des fonds euros.

Le fonds euro est principalement investi en obligations (70-80 %), souvent très sûres, comme les emprunts d’État ou de grandes entreprises. Certains fonds, pour améliorer leur rendement, diversifient une partie du portefeuille dans des actions, de l’immobilier ou même du private equity.

Chapitre 3. Comment bien choisir son fonds euro en 2025 ?

Choisir un fonds euro, ce n’est pas simplement cocher une case dans son contrat. D’ailleurs il est impossible de dissocier un fonds euro d’un contrat d’assurance-vie. Alors, comment faire le bon choix ?

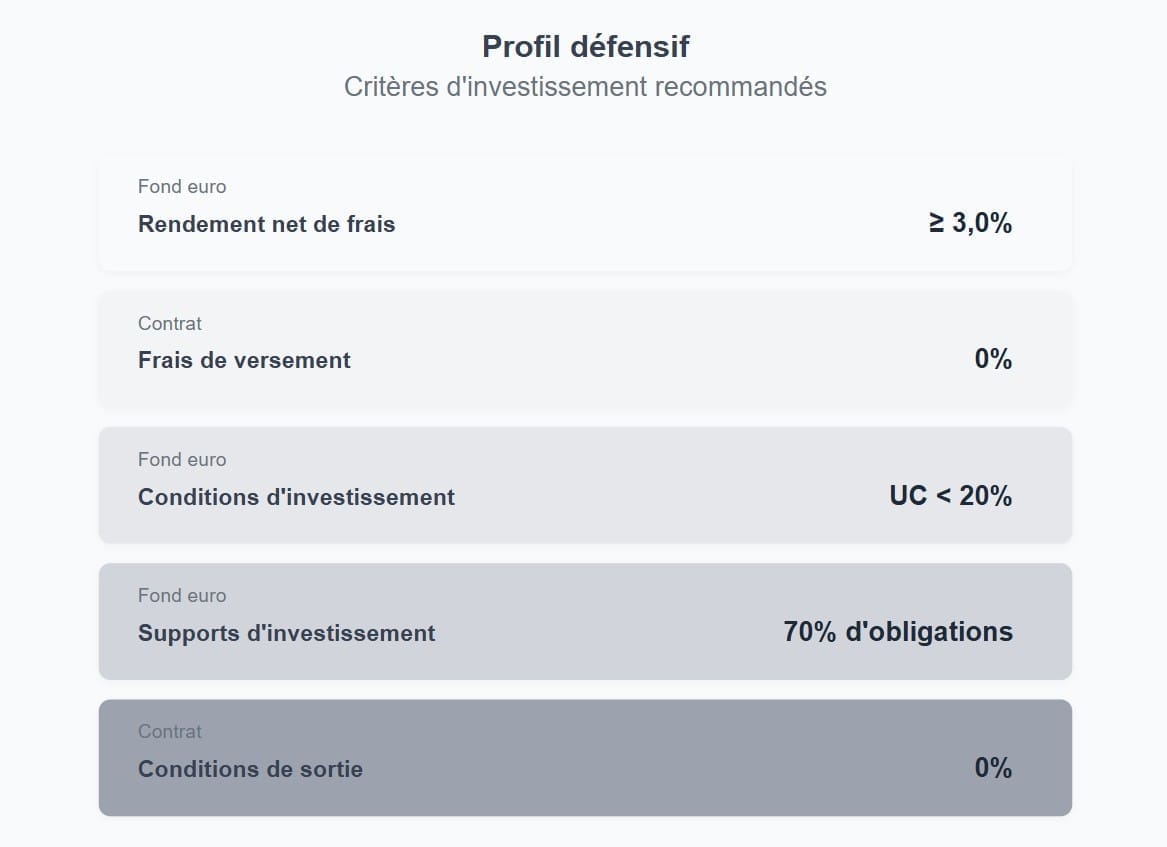

Voici les 5 critères MPM Investissement pour choisir les meilleurs fonds euros en assurance-vie en 2025 :

Choisir un fonds en euros, c’est un équilibre subtil entre performance, accessibilité et sécurité. Voici les critères que je veux appliquer dans ce TOP en fonction de deux profils :

Chapitre 4. Les meilleurs fonds euros du marché en 2025

Maintenant que vous avez en main tous les critères pour bien choisir votre fonds en euros, il est temps de passer aux meilleures options selon votre profil d’investisseur.

Que vous soyez plutôt prudent, à la recherche d’un placement sécurisé, ou au contraire plus offensif, en quête de rendement, il existe une assurance-vie qui correspond à vos attentes.

Alors, comment faire le bon choix ?

Voici les meilleures assurances-vie, classées en deux catégories : profil défensif et profil offensif.

Profil DÉFENSIF

À partir de ces critères, voici le top 3 des assurances-vie pour un profil défensif :

1. AMPLI Mutuelle – AMPLI Assurance Vie

Si vous cherchez une assurance-vie 100 % sécurisée, ce contrat est sans doute l’un des meilleurs du marché.

Ce contrat est idéal pour ceux qui recherchent une épargne stable et sécurisée, avec un rendement attractif et sans prise de risque.

2. SwissLife – Placement-direct Euro+

Une alternative très intéressante, qui combine sécurité et accessibilité.

Là encore, nous avons un contrat monosupport, entièrement tourné vers la sécurité et la régularité des performances. Son point fort ? Un accès simple et aucun frais superflu.

Et on continue avec la troisième place.

3. La France Mutualiste – Actépargne 2

Une option qui allie sécurité et diversification.

Ce contrat se démarque par sa diversification prudente. Un bon choix pour ceux qui souhaitent une sécurité maximale, tout en ajoutant une légère touche de dynamisme à leur épargne.

Voilà pour les profils défensifs, passons aux Profils offensifs.

Si vous êtes prêt à prendre un peu plus de risque pour aller chercher un meilleur rendement, alors il faudra choisir un fonds plus dynamique. Et dans cette catégorie, un contrat se démarque très largement :

1. CORUM Life – Fonds en euros Corum EuroLife

Si votre objectif est de dynamiser votre capital tout en conservant un certain niveau de sécurité, CORUM Life est sans doute l’un des meilleurs choix disponibles.

Contrairement aux contrats défensifs, CORUM Life intègre une approche plus dynamique, avec une allocation partielle en obligations à haut rendement et en immobilier. Il est donc idéal pour ceux qui veulent booster leur épargne sur le long terme.

Pour Corum Life vous le savez si vous êtes coutumier du site, vous retrouverez via le bouton ci-dessous un lien de parrainage. N’hésitez pas ça ne vous coûte rien voire même ça peut vous rapporter des bonus de bienvenue. De plus j’ai déjà parlé de Corum dans mon top 5 SCPI (ici), c’est dire que même niveau Immobilier Corum passe toujours la sélection

Nous passons au top 2 et au top 3 mais en fait je n’ai pas vraiment à vous les présenter car ce sont les mêmes que pour le profil défensif. Ce qui montre que dans cette catégorie d’investissement, être défensif ou offensif n’apporte pas de grands changements, c’est donc bien accessible à tous.

Conclusion

Vous l’avez compris, en 2025 les fonds euros restent des incontournables pour sécuriser votre argent tout en bénéficiant de bons rendements.

Malgré la baisse actuelle des taux, certains fonds continuent d'offrir des performances largement supérieures aux livrets réglementés, ce qui les rend particulièrement attractifs.

Si cet article vous a plu n'hésitez pas à le partager autour de vous !

Merci pour votre attention, prenez soin de votre épargne, c’était Mathias, devenez riche. Tchao Tchao.

Attention : Rappelons à cet effet que les performances passées ne préjugent pas des performances futures.

Pour voir ou revoir ma vidéo sur le sujet :

© MPM Investissement - Tous droits réservés • Mentions légales